|

中国个人征信行业现状和趋势展望

嘉银新金融研究院 | 未央网 02-10

2 收藏

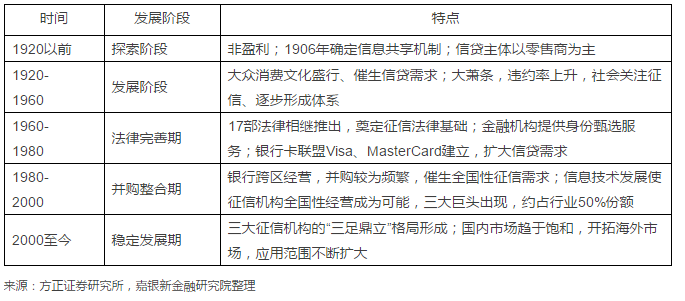

大数据征信 本文共2075字,预计阅读时间41秒 近年来,随着普惠金融的迅速发展,尤其是网贷、消费金融等行业的发展,使个人征信行业蕴藏了无限的需求和潜力,也成为了信用行业关注的焦点。 目前,我国个人征信市场在消费金融、网贷等互联网金融快速发展的背景下,面临着机遇和挑战。 1. 我国个人征信还处于初级发展阶段,征信体系以央行征信为主从1999年上海资信开展个人征信试点以来,我国个人征信发展不足20年。2013年,《征信业管理条例》正式实施,我国征信业步入有法可依的轨道。同年,《征信机构管理办法》颁布。直到2014年,才发布《征信机构信息安全规范》、《金融信用信息基础数据库用户管理规范》等征信标准。2018年1月,中国互金协会携8家批筹个人征信机构欲成立“信联(百行征信)”,央行公示受理了百行征信有限公司(筹)的个人征信业务申请。 纵观美国的个人征信行业发展历史,不难发现,我国目前与美国上世纪80年代左右发展情况较类似,处于法律完善时期。参考美国的发展路径,我国的个人征信行业离成熟的市场还有很大的发展空间。 表 1 美国个人征信行业发展阶段及特点

从我国个人征信行业的发展历史,不难看出我国的个人征信体系是以政府为主导。在个人征信产业链中,数据处理等核心环节主要是央行征信中心、上海资信、八家试点的个人征信机构及新成立“信联”提供。除此之外,一些大数据公司还会利用技术优势,提供反欺诈、黑名单等产品和服务。 图 1 我国个人征信产业链

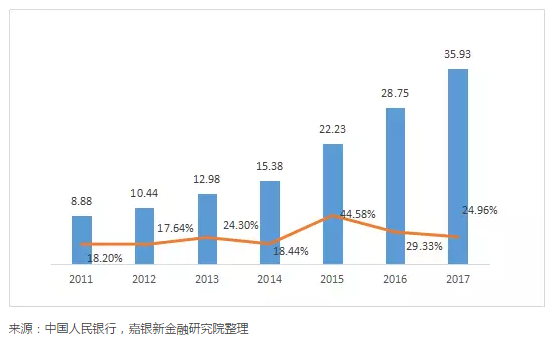

信贷规模直接决定了征信市场的大小。自2015年以来,我国消费信贷余额保持高速增长,增速超过20%。截止2017年底,消费信贷余额规模达到36万亿元,同比增长25%。消费信贷的快速增长,为个人征信带来市场基础,也对个人征信机构的信用评估业务提供市场空间。近年来,我国的互联网金融呈现爆发式增长,但征信并不能满足互联网金融行业发展的需要。 图 2 2011-2017年中国消费信贷余额(万亿元)及增长率(%)

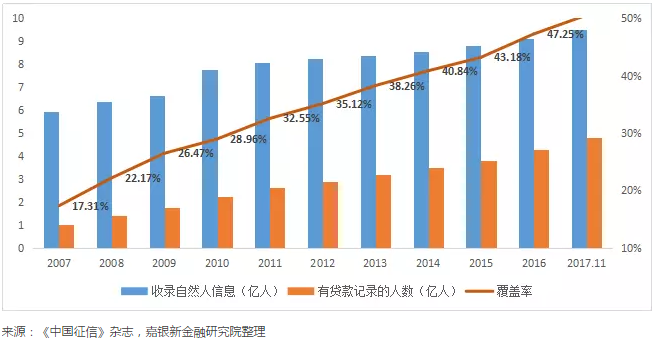

征信机构的所有业务都是围绕数据展开,大数据技术的发展大大提升了数据的多元性和可获性,而数据存储与处理技术的进步为行业的降本增效提供基础。 3. 有效覆盖人群偏少,个人信用意识薄弱截止2017年11月底,央行征信中心收录自然人信息9.5亿人,有贷款记录的约4.8亿人,央行个人征信的覆盖率50%左右。而美国在2014年,这一比率就高达92%。 图 3 央行征信中心人群覆盖情况

在国内,信用多用于金融信贷领域,而在美国,信用深入居民生活,成为一种资产。融360《维度》调查报告就显示,超过10%的用户不关心自己的个人征信,近30%的用户不了解自己在央行的个人征信情况,40%的用户不知道央行的不良征信记录如何消除,我国居民个人信用意识薄弱现象突出。 4. 征信机构独立性不足,数据孤岛的“囚徒困境”难破批准筹建的八家个人征信机构获牌事宜一再延迟,这与个人征信机构业务不独立不无关系。世界近百年发展历史证明,只有独立第三方开展个人征信才更有公信力。而国内的商业征信机构并不是完全独立的第三方,例如根据芝麻分,消费者可以获得蚂蚁金服的信用贷款等金融服务,其债权人的身份与独立性要求相左。2017年5月,央行征信局局长万存知撰文指出,试点从事个人征信业务的机构存在业务闭环影响信息共享、业务及公司治理独立性受限、信息误采三方面的问题。 数据是征信行业的基础,我国80%的数据都掌握在政府手里,政府的数据开放度很低。而批筹的八家个人征信机构虽然都有大量的平台数据,但都希望形成自己的闭环,客观上分割了市场的信息链。而且每家的信息覆盖范围受到限制,信息不广、不全带来产品的有效性不足,也不利于“信息共享”,个人征信并未走出数据孤岛的“囚徒困境”。 通过以上分析,嘉银新金融研究院认为我国个人征信行业存在以下发展趋势。 1. 信息保护成监管核心,或将审慎批设个人征信牌照 (责任编辑:晨鸿) |