|

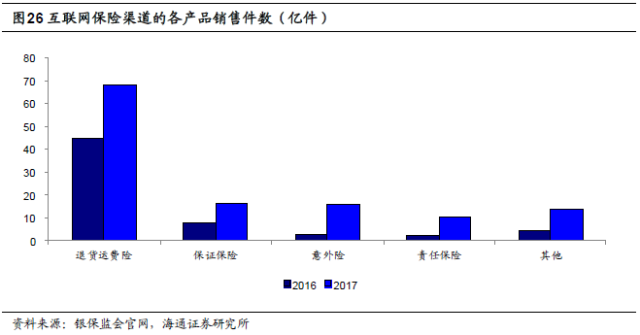

互联网渠道一般只适合于销售基于线上场景的简单标准化的低件均保费产品,并不适合销售复杂长期且高价格的人身险。目前互联网渠道销售的保险产品主要包括退货运费险、保证保险、意外险和责任险,在2017年的总销售件数中的占比分别高达55%、13%、13%和8%。另外,众安在线2017年显示,公司销售的主力产品包括生活消费类(退货运费险等)、航旅类(航意航延险等)、健康类(短期医疗险等)、消费金融类(信用保证保险)和车险,其中仅短期医疗险和以个险为主的寿险经营模式相关。

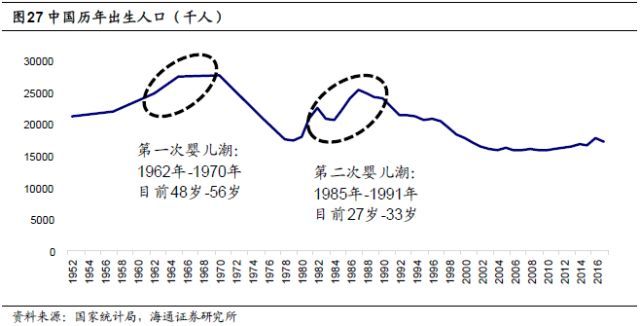

目前我们仅担心短期医疗险(如众安“尊享E生”)会抢夺一部分的客户资源,但事实上“网销医疗险”和“个险重疾险”并不互为替代品。因为疾病会带来两大类风险:1)无力支付过高的医疗费用,或因病致贫;2)患重大疾病后收入必然大幅下降,家庭的生活水平骤降。医疗险用来管理第一类风险,是费用报销型的,在保障范围内通过医疗收据或者发票报销医疗费用。重疾险则用来管理第二类风险,重疾险本质上解决收入损失问题,以发生约定疾病为给付条件,进行定额给付。医疗险解决治疗问题,重疾险解决因大病导致家庭的财务问题。而且,目前上市保险公司也均在发展短期医疗险,并主要将其作为附加险来促进主险(重疾险或终身寿险)的销售。 综上,只要行业不出现统一的“复杂人身险产品简单化”的大趋势,我们判断互联网保险不会对个险为主的寿险经营模式构成冲击。 6. 健康险+ 医养产业:打造大健康产业生态圈 我们在《人身险需求究竟有多大?》报告中指出,5-10年后,人口因素或将对人身险深度造成负面影响,因为当前22-26岁人口(未来进入市场者)占比为6.8%,而47-51岁的人口(未来退出市场者)占比高达9.0%,前者显著小于后者。中国建国后最大规模婴儿潮的人群(出身于1962-1970年)将在7年后全部高于55岁,退出寿险市场,进入医养服务市场。因此我们判断届时寿险需求将相对减少,而养老与医疗服务的需求将激增,有利于目前积极布局养老与健康产业的金融保险集团。

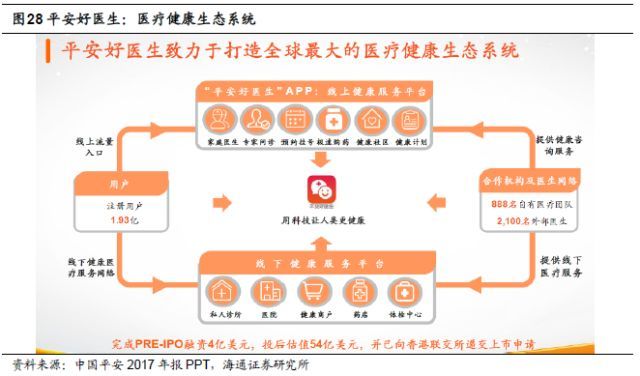

作为通过保险产品拥有大量客户资源和预付资金的支付方,保险公司具备延伸至下游服务产业,从而在风险发生后直接向客户提供优质服务(而非单纯补偿金)的潜力。若保险公司能够成功地经营、管理乃至整合下游服务行业,那么公司就可以获取三差之外、来自服务本身的新利润池。 具体至健康险和与其紧密关联的大健康产业,保险公司可基于通过销售医疗险掌握的客户和资金,进军医疗服务和健康管理行业,直接向客户提供从预防到诊疗的全方位服务,打造大健康生态闭环。 实践方面,保险公司正在以自建、参股、战略合作、并购等方式进入医疗服务和健康管理领域,具体包括线上医疗咨询、线下医院诊所、智能硬件、养老社区等多种形式。如中国平安打造“平安好医生”和“万家诊所”,泰康和阳光保险投资成立民营医院等。其中,上市保险公司的相关情况整理如下: 1)中国平安提出聚焦“大医疗健康”产业,包含医疗服务、医保、商保和健康云等业务板块,并探索“管理式医疗”路径。医疗服务:打造“平安好医生/万家诊所”,通过线上+ 线下的方式,整合医院、体检中心、健康监测机构、诊所、三甲医院医生、自建家庭医生团队等优质医疗资源,搭建一站式、全流程、O2O的健康管理及医疗服务平台。医保和商保:双管齐下,打通并成为整个医疗服务闭环中的支付方。平安健康云:通过云平台与试点城市上百家医疗机构合作,建立病人的电子病历健康档案,并收集病人数据和案例。

(责任编辑:职场达人) |