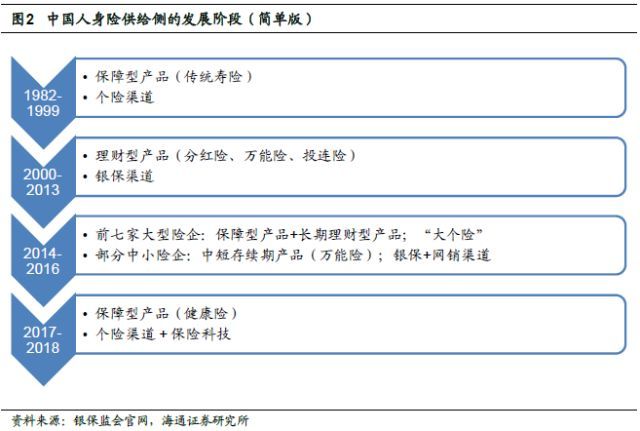

|

2016年底针对风险事件,保监会提出“保险业姓保、保监会姓监”。2017年保监会发布《关于进一步加强保险监管,维护保险业稳定健康发展的通知》等“1+4”系列文件,提出“始终坚持严字当头,严防严管严控保险市场违法违规行为”,“推动保险业回归本源”,保险行业监管明显强化。 业务层面,中短存续期业务和长期年金险均受到了严格的限制。2017年以万能险为主的中短期理财型业务大幅收缩,保户投资款新增交费同比下降51%,导致部分中小保险公司总保费负增长。年金险方面,保监会2017年5月发布《关于规范人身保险公司产品开发设计行为的通知》(134号文),规定“两全保险产品、年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%”,这直接导致了上市寿险公司新单保费自2017年下半年以来进入调整期,2018年1季度A股上市寿险公司首年期交保费合计同比下降15%,但我们预计寿险保费的调整期已进入尾声。 目前几乎所有寿险公司均在大力推进健康险等保障型产品的销售,保障型业务占比不断提升,“得健康险得天下”。2017年保险业提供寿险风险保障32万亿元,同比增长60%;提供健康险风险保障537万亿元,同比增长24%。此外,个税递延型商业养老保险试点已实施,有望成为人身险保费的另一个长期增长点。

2. 中国人身险的供给侧结构:健康险、传统险以及个险渠道的保费占比正处于上升趋势 用历史的视角审视完中国人身险行业后,我们来聚焦当前的供给侧现状。中国人身险行业经历了近25年的快速发展,2017年人身险保费收入已达到2.67万亿元,保费规模仅次于美国和日本,位列世界第三,并且即将超越日本。2000-2017年人身险保费的年均复合增速高达20.9%。其中,仅2004年、2011-2013年的人身险保费同比增速低于10%。

2.1 产品结构:2017年寿险占80%,但健康险占比快速提升 2017年寿险、健康险、意外险占人身险保费收入的比例分别为80%、16%和4%,其中“寿险”包含年金险、两全险、终身寿险、定期寿险等,即涵盖了全部理财型业务(年金险、两全险为主)。虽然寿险仍占最大份额,但2011年以来健康险的增速显著高于寿险,2011-2017年寿险、健康险、意外险的年均复合增速分别为12%、31%和19%,健康险的保费占比从2010年的6%提升至2017年的16%。2017年,健康险保费(剔除和谐健康)同比增长36%,大幅高于寿险(23%)和意外险(21%)。 目前上市保险公司均将健康险等长期保障型业务作为发展重点。中国人口老龄化加剧且预期寿命延长,医疗费用快速攀升,基本医保保障不足,医保基金赤字压力加大,这些因素将使得商业健康险在医保体系和人身险业务中的地位持续上升。

2.2 险种结构:分红险与万能险占比下降,传统险占比明显上升 由于健康险和意外险只能设计成普通寿险(传统险),因此健康险增长带来了传统险占比的提升。另外,2013年传统险迎来了费率市场化改革,为了增加产品吸引力,2014年部分保险公司将主力理财型产品从预定利率2.5%的分红险转为更高预定利率的传统险,因此也造成了传统险的激增。传统险占比从2013年的10%大幅增至2017年的47%。 (责任编辑:职场达人) |