|

分红险在2004-2013年的占比均高于50%,呈现出独大的局面,但在2014年开始下降。近两年保险公司更加重视利差损风险的防范,因此陆续又将主力理财型的产品形态调整回分红险,因此2017年分红险占比31.1%,同比上升了7.3个百分点。 2016年开启的中短存续期业务监管造成万能险占比的大幅下滑,2017年万能险占比20.0%,同比下降16.9个百分点。我们预计万能险占比将维持下降趋势。 在行业未明确并披露“保障型业务”的定义和数据时,我们可以用“传统险保费占比”来近似表示“保障型保费占比”。但实际上,传统型年金险/两全险属于理财型业务,而分红型终身寿险属于保障型业务,所以这种近似方法存在偏差。

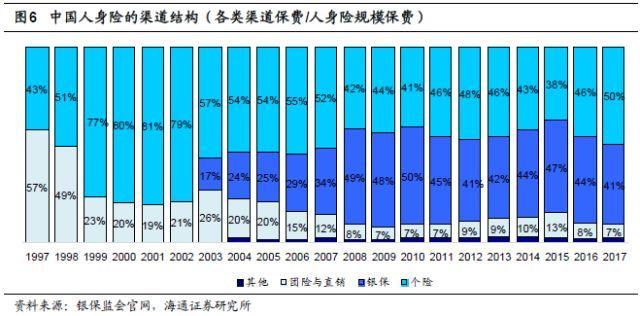

2.3 渠道结构:个险占比提升,未来仍将是最重要的销售渠道 个险渠道是目前最适合销售健康险等长期保障型产品或其他复杂昂贵保险产品的渠道,近年占比出现了明显回升,重新成为保费的第一大渠道。2017年个险渠道保费占人身险公司业务总量的50.2%,同比上升4.0个百分点;而银保渠道占比40.7%,同比下降3.5个百分点。我们预计个险在未来长期仍将是贡献保费和价值的首要渠道。

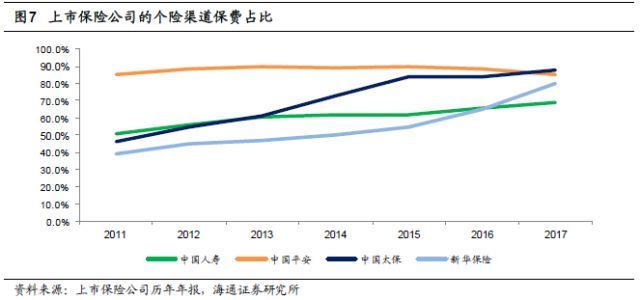

目前四家A股上市保险公司均已成功建立了“以个险渠道为核心”的发展模式,因为高价值率的复杂保险产品只适合被设计成“长期期交”的形式,而且只适合通过专业人员的一对一讲解在个险渠道销售。2017年中国人寿、中国平安、中国太保、新华保险的个险渠道保费占比已分别达到69.1%、85.1%、87.8%和80.0%的高水平,而且其他渠道也在以类似个险的方式经营。

互联网渠道是未来最具潜力的渠道,但目前主要销售简单便宜且标准化的产品,如短期医疗险、意外险、车险、短期投资型保险、退货运费险、航意航延险等,其目前对于人身险其他渠道的业务冲击较小,我们预计“个险+互联网”会是未来主流的发展方向。2017年互联网保险保费1835亿元,同比下降22%,下降的原因与保险业业务结构调整有关,一是网销投资型业务大幅收缩,二是商车费改负面影响了网销车险业务(价格优势不再)。但我们同时看到,2017年互联网渠道销售的普通寿险保费955亿元,同比增长99%,占人身险保费的比例升至3.6%。 3. 国际经验:个险渠道永远是优先发展的首要渠道,银保渠道要求一体化程度高 3.1 美国寿险:个险渠道为主,其中独立代理人占主导 美国寿险业保费在二战后至2000年之间增长稳健,20世纪50年代、60年代、70年代、80年代和90年代的寿险公司总保费(不包含专业健康险公司保费)的年均复合增速分别为7.8%、7.8%、9.7%、11.0%和7.5%。2000年以后保费增速显著放缓,2000-2016年的年均复合增速仅为1.3%。2016年美国寿险保费为6101亿美元,仍高居世界第一。 美国寿险营销的主要渠道是个险代理人渠道,且代理人渠道正在逐步“去专属化”,独立代理人的保费占比已超过50%。美国寿险行销协会(LIMRA)数据显示,2017年美国寿险专属代理人、独立代理人、直销渠道、其他渠道的年化保费占比分别为38%、51%、6%和5%。专属代理人只能为一家保险公司代理业务;独立代理人是独立经营单位,可同时代理多家保险公司产品。通常规模较大且实力雄厚的保险公司更倾向选择专属代理人,因为公司对专属代理人的控制力相对较强,有利于实施市场策略;同时公司在培训和职场支持等方面更具优势,对专属代理人也更有吸引力。但由于美国寿险公司数量众多,2016年高达797家,市场集中度远小于中国,因此形成了“产销分离”和独立代理人的土壤。据LIMRA统计,专属代理人制度下的营销成本低于公司员工制,独立代理人制度下的营销成本又低于专属代理制。此外,近年来职场营销、邮寄直销和储蓄类银行等新兴渠道虽然尚未成为主流,但发展迅速,合计占比已从2000年的6%提升至2017年的11%。 (责任编辑:职场达人) |