|

提升个险产能、收入、留存的传统方式在于先进的组织文化(如崇尚绩优)和管理方式(精细化活动量管理;自主经营等)。目前所有保险公司均在提升内功,改善管理,但“闻道有先后”。1)平安寿险是“价值经营”的领军者,长期以“价值经营”为导向,早在2003-2004年就主动收缩低Margin的银保趸交业务,各大渠道都在以“高价值”的方式贡献NBV。2)太保寿险2010年开始深化“以客户需求为导向”的价值转型,聚焦营销聚焦期交,产品和队伍结构显著改善,新业务价值率逐年上升,已是寿险行业的转型典范。3)新华保险2016年开始深化转型,削减银保趸交业务,提出打造“三高”团队,推行“三权”制度变革,聚焦健康险业务,但转型成果仍未能充分体现,需要进一步观察。长期的差异带来了分化格局,目前平安寿险的“NBV/寿险期初EV”明显高于太保寿险,而太保寿险又明显高于新华和国寿,我们预计这种格局将持续。

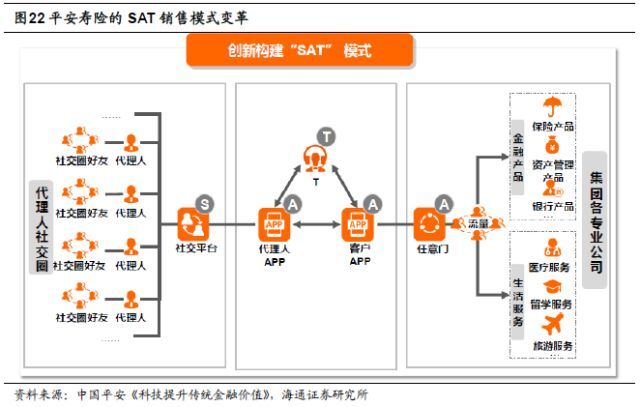

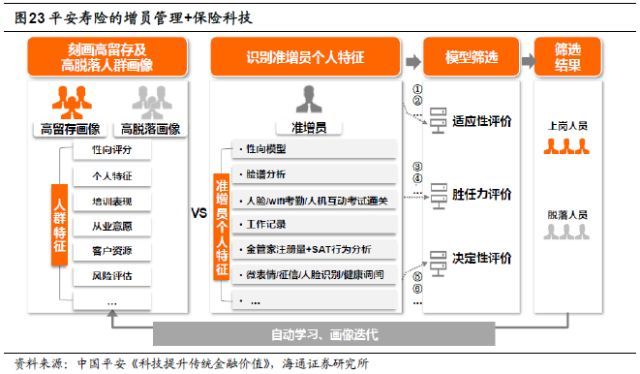

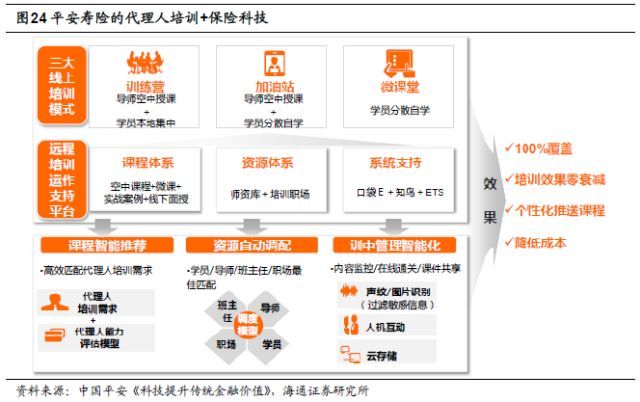

着眼于未来,我们认为影响个险渠道品质的关键因素在于保险科技的应用。在移动互联网时代,保险公司应用互联网和金融科技武装代理人队伍,加强客户黏性并改善客户体验是必然要求。我们判断平安寿险再次抓住了发展先机。中国平安集团确定了未来十年深化“金融+科技”、探索“金融+生态”的战略规划,具体到目前的寿险业务实践:1)集团快速增加的互联网用户能给寿险业务引流,2017年4630万的新增客户中有1872万来自于集团互联网用户,在新增客户中占比40.4%,我们预计平安的互联网用户能够持续转化为寿险客户。2)平安寿险正在打造“代理人线上化”(“展E宝”APP)+“客户线上化”(“金管家”APP),“金管家”APP的2017年末注册用户已达1.36亿人,提供了健康管理(如平安福+平安RUN)等全方位的金融生活服务,增强了客户活跃度与忠诚度。 增员方面,平安寿险构建了动态的“人员画像+关键特征+筛选流程”循环体系,识别准增员,优选代理人。培训方面,平安寿险构建了三大线上培训模式,自动调配资源,为代理人推荐个性化课程,全方位管控培训效果。保险科技的应用或许无法在短期带来经营成果的质变,但一定会在长期构建新的护城河。

5. 互联网保险:目前不会对个险为主的经营模式构成冲击 2013年被称为互联网金融元年,2013-2015年互联网保险也实现了飞速增长,互联网保险保费从2013年的291亿元激增至2015年的2234亿元,在保险行业总保费中的占比从2013年的1.7%提升至2015年的9.2%。2013年开始,保监会有序推进专业互联网保险公司试点,2013年11月首家专业互联网保险公司——众安在线开业,随后安心产险、泰康在线、易安产险相继获批成立。互联网保险创新产品不断涌现,解决了互联网场景中的长尾、碎片化、个性化的保险需求。 但2015年的互联网保险的保费结构中,排名前两位的险种是车险和理财型万能险。2016年以来,针对中短存续期业务的限制政策导致网销万能险减少,商车费改导致网销车险减少,因此2016-2017年互联网保险保费出现调整。2016和2017年的互联网保险保费分别为2348亿元、1835亿元,分别同比增长5%和-22%,在总保费中的占比降至7.6%和5.0%。

(责任编辑:职场达人) |