|

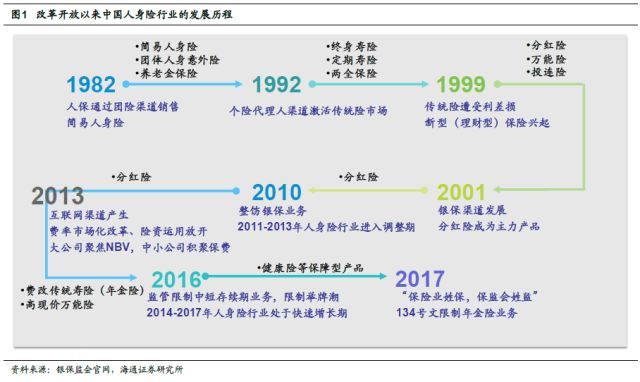

互联网保险:目前不会对个险为主的经营模式构成冲击。由于网销万能险和车险受到政策冲击,2016-2017年互联网保险保费出现调整,分别同比+5%和-22%,在总保费中的占比降至2017年的5%。互联网渠道一般只适合于销售基于线上场景的简单标准化的低件均保费产品,并不适合销售复杂长期且高价格的人身险。目前互联网渠道销售的保险产品主要包括退货运费险、保证保险、意外险和责任险。 健康险+ 医养产业:打造大健康产业生态圈。1)我们预计5-10年后,寿险需求将相对减少,而养老与医疗服务的需求将激增,有利于目前积极布局养老与健康产业的金融保险集团。2)保险公司有能力利用销售健康险掌握的客户和资金,进军医疗服务和健康管理行业,直接向客户提供从预防到诊疗的全方位服务,从而打造大健康生态闭环。3)实践方面,保险公司正在以自建、参股、战略合作、并购等方式进入医疗服务和健康管理领域。中国平安(行情601318,诊股)提出聚焦“大医疗健康”产业,打造全球最大的医疗健康生态系统,并建设管理式医疗服务平台,在大健康产业生态方面同样占得了先机。 “个险转型+保险科技”&;;;“健康险+医养产业”的人身险供给侧改革正在进行,将伴随人身险需求的扩大持续推动行业发展。我们判断寿险保障型业务进入黄金增长期,保险公司的利润与EV均已进入了确定性较强的中长期增长阶段。中国平安、中国人寿(行情601628,诊股)、中国太保(行情601601,诊股)、新华保险(行情601336,诊股)的当前股价对应2018年P/EV分别仅为1.13、0.84、0.92和0.79倍,处于历史低位。随着保障型业务占主导带来的NBV稳定增长,估值水平将持续提升。公司推荐中国平安、中国太保。 1. 中国人身险的供给侧发展历程:目前正处于严格监管下的聚焦保障型业务发展期 在上一篇人身险需求报告中,我们指出中国2016年的寿险深度仍仅为全球平均水平的67%,人身险保障缺口(保额)达到38万亿美元。35-54岁人口占比的提升、人均GDP的向上突破、居民杠杆率的高位将在未来5年进一步提升人身险需求,医疗支出的持续扩大将在长期促进健康险的发展,人身险保费的短期调整不改长期需求扩张的趋势。毫无疑问,人们需要更多的人身险保障。 但人身险需求并非刚性需求,而是需要被“唤醒”的潜在需求(源自人们的忧患意识和责任意识),很少有人会主动购买,因此需要保险公司在供给侧的强力推动。1958-1980年,计划经济体制下国内保险业务全面停办,这也证明了保险不属于社会的刚性需求,金融领域的刚性需求在于交易支付、投资(储蓄)、融资。下面我们梳理了改革开放以来中国人身险供给侧的发展历程。

1.1 1982-1991年:简易产品,团险渠道为主 1980年中国人民保险公司复业,财产险业务恢复;1982年人身险业务恢复。当时销售的人身险产品仅包括简易人身保险、养老金保险和意外伤害保险,保险责任简单且保额极低(低于100元)。销售渠道主要是团体保险,即保险公司员工去各个企事业单位进行展业,以集中宣讲的方式为单位员工介绍产品,缺少一对一的专业讲解。这种简单的产品与销售方式极大地制约了业务规模。 1.2 1992-1999年:普通寿险(传统险),个险渠道崛起 (责任编辑:职场达人) |