|

4.1 增员:2017年保险行业代理人占总人口比例已达0.58%,规模人力的提升空间不大,但我们预计增员率仍可保持在较高水平 近年来寿险行业的队伍发展方式是大增大脱的人海战术,我们预计2014-2017年的平均增员率(当年新增人力/年初规模人力)高于80%,脱落率(当年脱落人力/年初规模人力)高于60%。大增多于大脱导致行业规模人力的激增,保险行业的代理人数量在2014-2017年的年均复合增速高达35%,2017年达到807万人,占全国人口的0.58%。

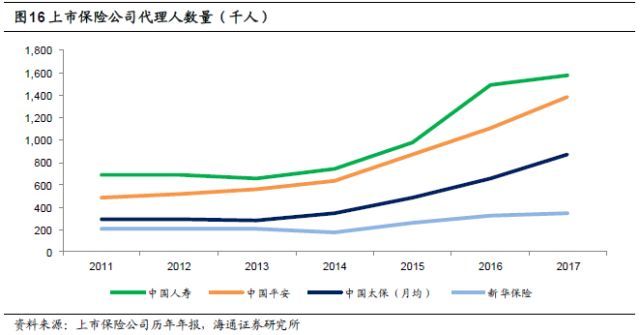

A股上市保险公司呈现出同样的趋势,2014-2017年平安、国寿、太保、新华的寿险代理人年均复合增速分别高达30%、29%、36%和26%。

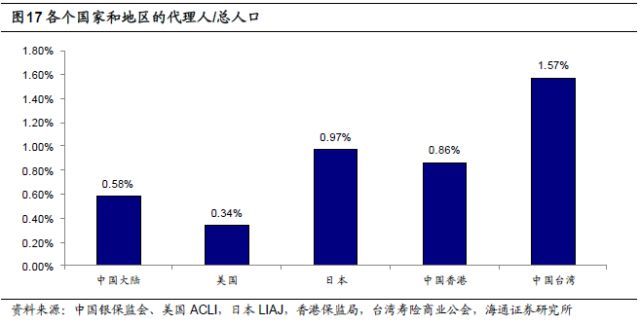

根据各个国家和地区的最新数据,中国大陆、美国、日本、中国香港和中国台湾的代理人/总人口分别为0.58%、0.34%、0.97%、0.86%和1.57%。但分子的数据口径有差别,中国大陆是2017年保险公司代理人(人身险+财产险),美国是2016年寿险公司(不包含专业健康险公司)代理人,日本是2016年寿险公司代理人加上代理店销售代表,中国香港是2017年保险公司代理人,中国台湾是2017年寿险公司代理人。中国大陆的代理人/总人口已超过了美国和欧洲国家(比例普遍低于0.3%),但仍明显小于亚洲发达地区水平。

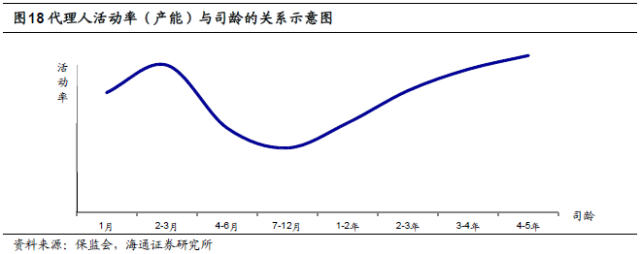

但考虑到中国大陆代理人队伍的活动率(月出单人力/总人力)偏低(我们预计长期低于40%),因此“活动人力/总人口”指标的提升空间依然很大。 4.2 留存(培训等):提升队伍收入是核心,平安寿险的人均收入高于城镇单位就业人员平均工资,先发优势明显 在严格清退的前提下,良好的留存必然带来更好的代理人司龄结构(即资深代理人的占比增多),而代理人的活动率及产能与司龄结构的正相关性很强。寿险经营的规律显示,代理人入司3个月后,随着亲戚朋友等存量资源开拓殆尽,其活动率、产能和收入迅速降低,因此大部分代理人在3个月至1年内脱落。而留存下来的代理人经过系统性培训,销售技能与新客户资源慢慢积累,1-3年后活动率与产能将大幅提升,留存率也大幅高于新人,从而可为保险公司贡献稳定的保费收入。寿险公司最宝贵的资源正是资深、绩优的代理人群体。

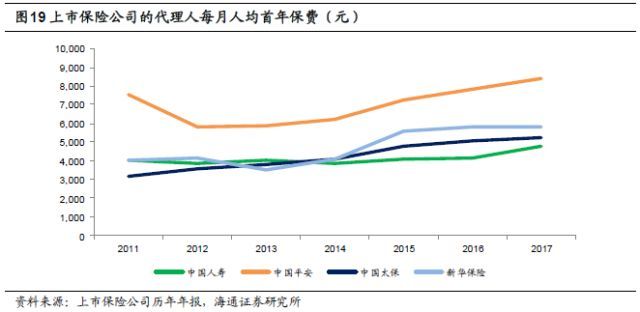

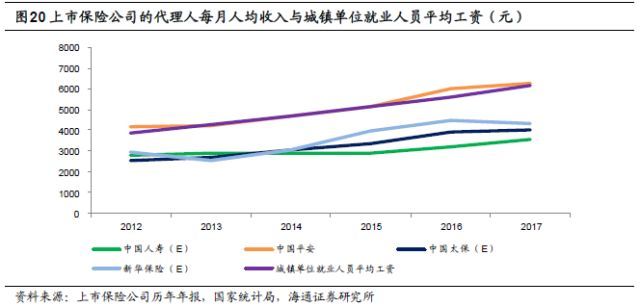

提升留存的核心在于提升队伍收入(或者活动人力的人均收入),需要通过培训和销售支持帮助代理人自主出单。代理人收入方面,平安寿险已经确立了巨大的先发优势,公司披露2017年代理人的人均月均收入为6250元,高于城镇单位就业人员平均工资6193元。其他公司没有披露收入数据,但我们基于“每月人均首年保费”(假设“人均收入/人均首年保费”相同)推算出国寿、太保、新华代理人的月均收入为3500-4300元,明显低于城镇单位平均工资,因此面对的留存压力将显著大于平安寿险。

上市保险公司正在进行“加强留存与培训”的发展模式转型。管理与培训的优化可提高队伍留存率、改善司龄结构,从而增加活动率、人均件数、人均产能、人均收入,进而进一步改善留存,形成良性循环。我们预计未来代理人数量不再是驱动保费增长的首要因素,代理人人均产能提升的空间较大。 4.3 个险渠道+保险科技:保险科技将助力个险代理人队伍实现品质跨越 (责任编辑:职场达人) |