|

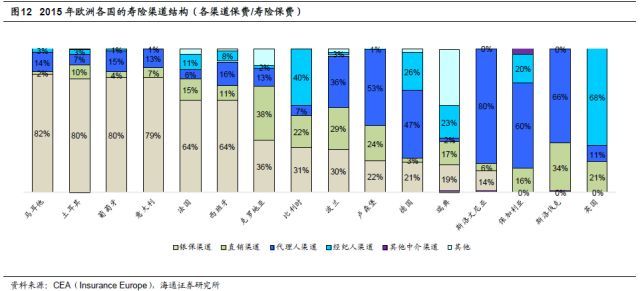

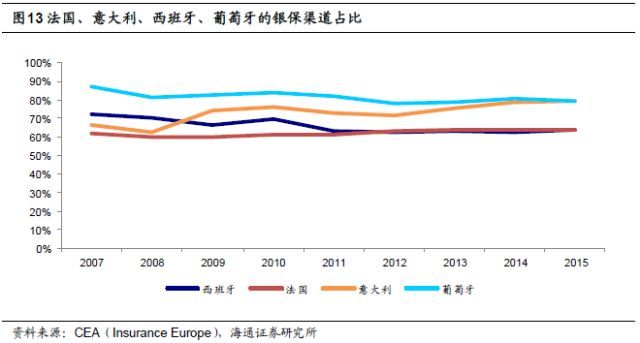

3.3 欧洲寿险:法国、意大利、西班牙、葡萄牙的银行保险一体化程度高,银保渠道发达;英国和德国以个险渠道(代理人+经纪人)为主 欧洲是银行保险的发源地,也是迄今为止银行保险最发达的地区。由于欧洲各国的人力成本过高,营销员体制(个险渠道)在欧洲的整体发展面临一定的挑战,而银保渠道反而具有成本优势。2015年,法国、意大利、西班牙、葡萄牙的银保渠道的寿险保费占比分别高达64%、79%、64%和80%,远高于美国、日本和其他发达国家。但并非所有的欧洲国家都以银保为第一渠道,2015年英国、德国的个险渠道(代理人渠道+经纪人渠道)保费占比分别高达79%和73%。

银保渠道的蓬勃发展需要完善而宽松的金融混业监管环境和一体化程度很高的合作模式。例如,法国银行保险的一体化水平在世界上是最高的,作为银行保险领域的先行者,从20 世纪80 年代初开始,即有越来越多的大型银行进入银行保险市场,通过银行分支机构销售保险产品。1984年法国政府出台法律促进金融混业经营,并在税收上给予优惠政策,使得银行保险在80年代发展迅速,很多银行都成立了自己的人寿保险分支机构,银行保险的市场份额急速上升。1990年银行保险的寿险保费收入已占到寿险保费总收入的39%。此后银保逐渐替代代理人销售渠道成为法国寿险产品销售的主力军,销售比例超过了60%。20世纪90年代后,银行与保险公司之间相互合并收购的股权渗透活动非常活跃,一体化程度的加强促进了银保渠道的发展。

英国保险业历史悠久且发展得十分成熟,经纪人渠道(独立财务顾问)是英国人购买保险产品时的首选渠道,2015年经纪人渠道保费占比高达68%。英国保险公司财力雄厚,银行一般不愿意和保险公司竞争保险业,导致银保不够普及。另外,英国通过银行柜台出售的产品多为设计复杂的保障型寿险产品,不易进行柜台销售。这与法国银行保险大规模、高效率地销售较为简单的品种形成鲜明对比。德国的情况和英国比较类似,保险代理人一直占据首要地位,另外德国银行业主要由众多小型区域型银行组成,这也制约了银保渠道的发展。

4. 个险渠道:优化培训管理+ 借力保险科技,队伍留存率、活动人力规模、人均产能的长期提升空间较大 经过对中国和其他国家人身险发展史的讨论,我们现在开始展望个险渠道的未来发展趋势。个险渠道的两大发展动力是“增员”与“留存”,其中“留存”自然伴随着管理、培训、销售支持——“增员”是短期最有效的提升新单保费的措施,也是保险公司的传统抓手;“留存”是中长期最关键的提升可持续增长能力的修炼。因此,我们认为寿险公司应该“一手抓增员,一手抓留存”,通过增员来获取新客户(“增员就是增客户”)并给队伍补充新活力,同时通过留存让部分潜力新人成长为真正合格的保险营销员并充实到绩优队伍。我们建议保险公司在设立严格的清虚机制的前提下,同时考核增员率与留存率,并将“连续活动人力”或“绩优人力”作为最终的考核指标。打个比方,“增员”是为了增加考生,“留存”是为了增加考试通过率,最终我们需要的是更多的“考试通过者”,因此寿险行业的特点就是“一旦通过考试就很难再离开这个行业”。增员方面,我们需要注意的是尽量减少“不合格新人流失”全过程中的净支出(净支出= 投入的增员和培训费用- 新人带单收益),比如采用有责任底薪等方式。下面,我们分别就增员、留存,以及保险科技应用的长期战略意义进行讨论。 (责任编辑:职场达人) |