|

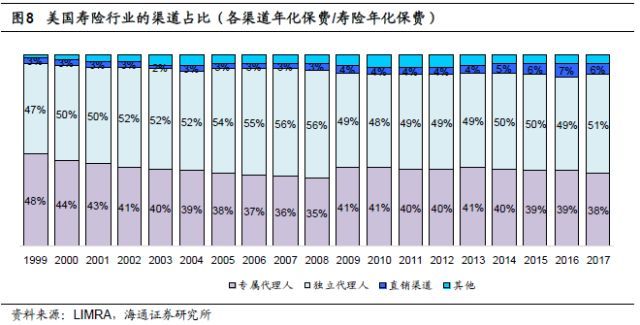

美国寿险公司2016年代理人数量(不含专业健康险公司)合计为109.8万人,2000-2016年的年均复合增速为2.0%,高于寿险保费的平均增速(1.3%)。寿险代理人占总人口的比例一直维持着上升趋势,从1980年的0.2%升至2016年的0.34%,可见个险代理人队伍拥有较强的发展后劲。

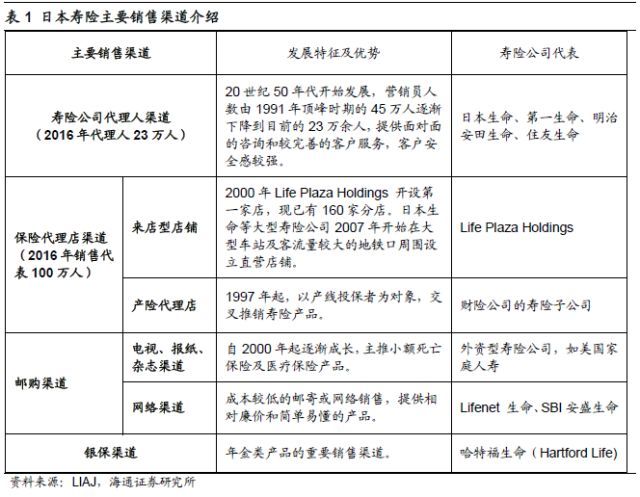

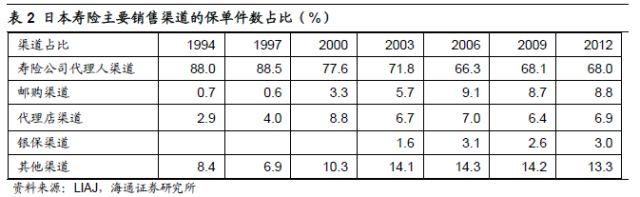

3.2 日本寿险:个险渠道成功转型,代理店和邮购等渠道多元化发展 日本一直是全球保险业大国,2016年寿险保费高达3541亿美元,高居世界第二;2016年寿险密度2803美元,寿险深度为7.15%。日本寿险业在不同的经济发展阶段,主力产品更迭明显,生死两全保险、附加定期生死两全保险、附加定期终身寿险、第三领域保险(健康保险等)逐一登台。 渠道方面,近年来日本寿险行业的渠道结构呈现出多元化的趋势,主要销售渠道包括寿险公司代理人、代理店渠道(银行、来店型店铺等)、直销渠道(邮购等)、网销渠道。20世纪90年代以前,日本寿险营销渠道中的个险渠道占绝对统治地位,按照保单件数计算,其占寿险业比重超过90%。此后,1994-2012年个险渠道占比从88%降至68%,邮购渠道从0.7%升至8.8%,代理店渠道从3.0%升至6.9%(来店型销售从1%升至2%)。各类营销渠道有着对应的主销产品:个险渠道主要销售高价值率的长期期缴寿险和健康险,而银保渠道主要销售个人年金和趸缴终身寿险产品。

寿险公司代理人(个险专属代理人渠道)渠道仍是主要渠道,转型取得了显著成功。20世纪90年代后寿险公司代理人数量逐渐减少,2016年全行业数量仅为23.2万人,降为1991年人数的52.3%。90年代经济泡沫破灭后,各寿险公司进一步提高了对营销员的综合素质要求,细化招聘程序,同时调整了培训考试制度,提供较高的福利待遇。通过一系列改革,日本寿险公司取得了“一少三高”的显著成效:1)人员流动量减少。各公司第13个月/第25个月留存率大幅提高。2)业务素质提高。考试合格率和骨干成材率大幅提高。3)保单质量提高。续保率大幅提升,退保、失效、减额率下降。4)人均产能提高。日本的保险代理人与公司签订的是劳动合同,工资由固定工资、准固定工资和成绩浮动工资构成,享受社会保险和公司福利。 2000年以来,代理店渠道(与保险公司签订代销合同的机构;类似保险代理公司)的销售代表人数快速增长,2016年已达到100.4万人,2000-2016年的复合增速为9.8%。目前,日本代理店正在向大型化和专业化的趋势发展,代理店数量从2000年的18.2万家降至2016年的9.1万家,主要原因是寿险公司在销售策略上强化节约运营成本以及保险代理业的激烈竞争引发了代理店间的合并与重组,导致个人代理店店数大幅减少。这意味着销售代表的店均数量大幅增长,从2000年的1.3人/家增至2016年的11.0人/家。 银保、网络等新兴销售渠道发展时日尚短,目前规模较小。1)2007 年日本实现银保渠道全面解禁后,各家寿险公司加大对银保渠道的重视及投入力度,将主要寿险产品定位为个人年金保险产品和趸交终身寿险产品,我们预计未来银保渠道的市场份额将逐渐增长。2)2008年SBI安盛生命和Lifenet生命作为新型互联网寿险公司进入日本寿险行业,互联网寿险公司保险费业内最低,并实现了线上业务全流程,但市场份额增长较慢,原因在于:日本金融厅监管下的保险产品差异小,而线下渠道能提供更加优质的咨询等附加服务;以及互联网寿险公司规模较小,客户担忧破产风险。 (责任编辑:职场达人) |